2025年中期宏观论坛——打破传统公共财政桎梏,开辟现代公共金融新思路

2025年中期宏观论坛——清华大学中国与世界经济论坛(49)2025年7月2日,清华大学中国经济思想与实践研究院(ACCEPT)举办的第49届中国与世界经济论坛在线上播出,主题为“2025年中期宏观论坛”。与会嘉宾包括KKR投资集团大中华区首席经济学家花长春、中国人民...[全文]

-

嘉宾观点

-

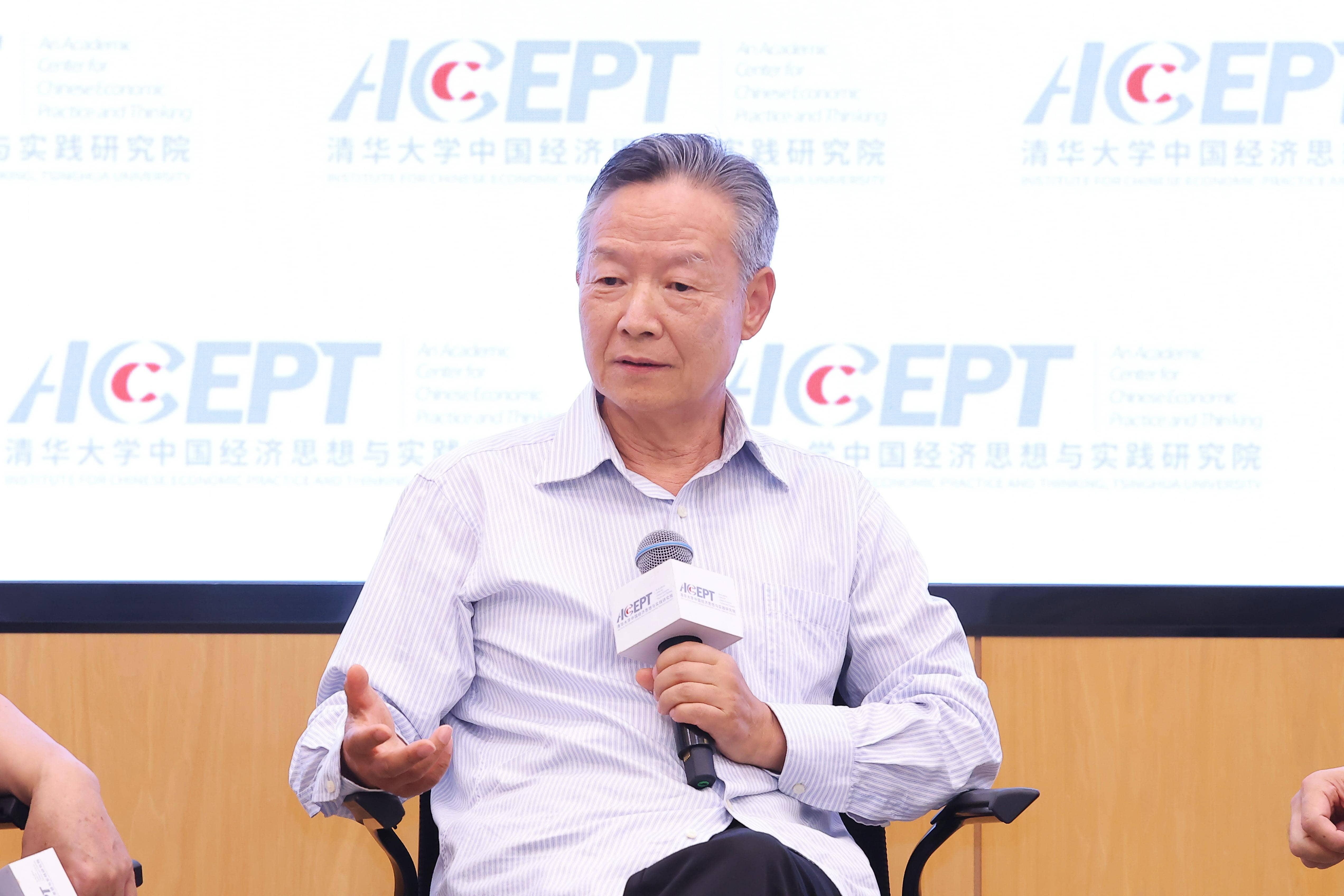

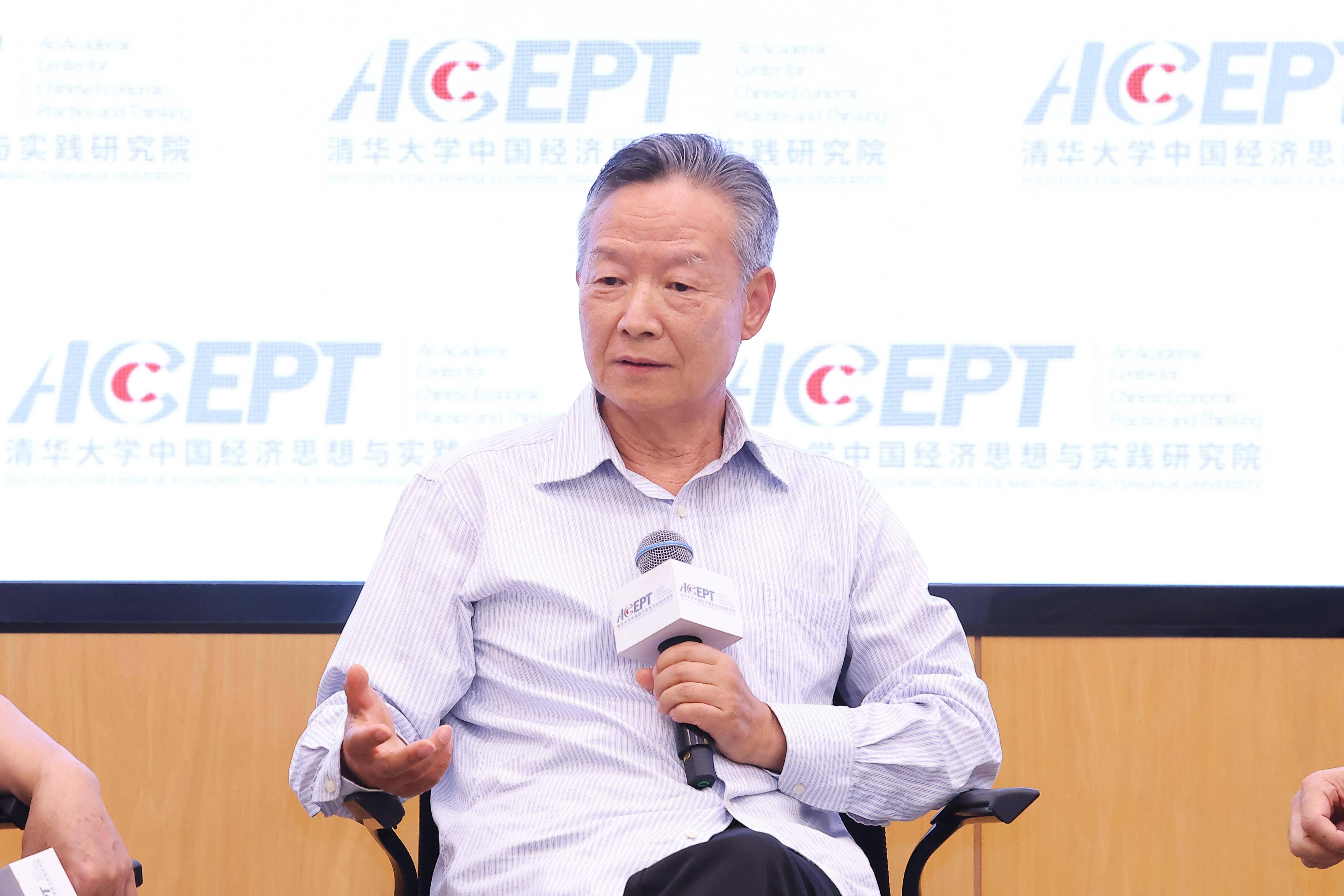

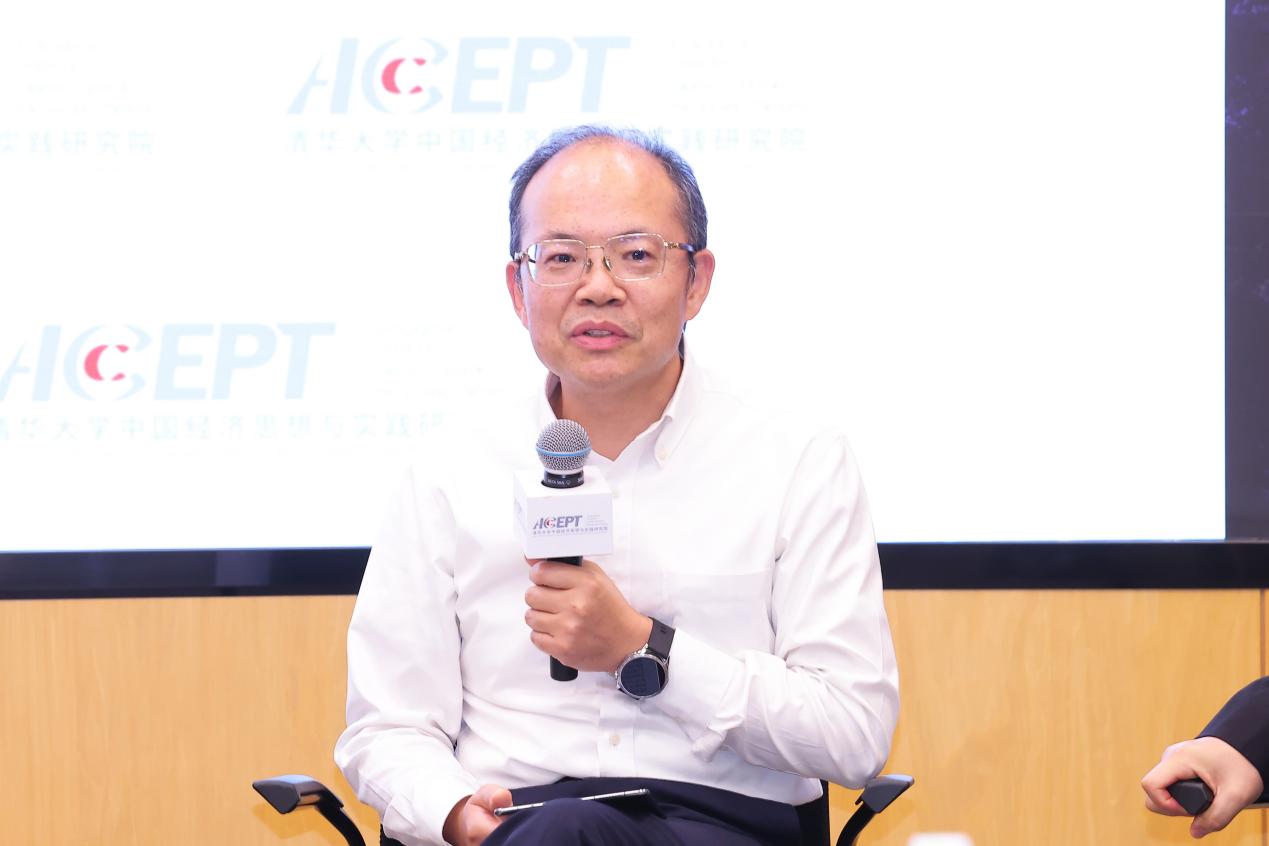

李稻葵:经济政策要从公共财政升级到公共金融

2025年7月2日,清华大学中国经济思想与实践研究院(ACCEPT)举办的第49届中国与世界经济论坛在线上播出,主题为“2025年中期宏观论坛”。与会嘉宾包括KKR投资集团大中华区首席经济学家花长春、中国人民大学国际关系学院教授金灿荣、兴业银行首席经济学家鲁政委、住房和城乡建设部原副部长仇保兴、国家信息中心原总经济师祝宝良、清华大学ACCEPT研究院院长李稻葵、清华大学ACCEPT研究院首席研究员刘培林。ACCEPT研究院常务副院长厉克奥博主持本次会议。清华大学ACCEPT研究院发布了下半年经济形势的展望报告,院长李稻葵介绍了报告的三个观点。第一,当下经济形势比较严峻,GDP增速下降,学者一致认为首要任务应拉升增长速度。“名义GDP,就是老百姓感受到的经济增长速度一定要扭转,否则的话一切都是空中楼阁。”他说。第二,要从公共财政升级到公共金融,国家公共金融的第一要义就是要为金融市场提供产品。他指出,金融市场需要稳定的,最安全的,流动性最强的金融资产。“首先不是股票,其次不是现金,因为现金没有回报,回报率很低,现金的流动性并不强,在银行里面取不出来,而且中小银行也有一定的破产重组的风险,放[详情] -

仇保兴:建立分类支持体系重塑"好房子"供给生态

由清华大学中国经济思想与实践研究院举办的第49届清华大学中国与世界经济论坛于7月2日在线上播出。住房与城乡建设部原副部长仇保兴参会并发言。仇保兴指出,我国房地产调控政策仍具备显著实施空间,其制度优势集中体现于央地协同的综合调控体系。相较西方私有土地制度下政府难以内化土地增值收益的结构性局限,中国特有的国有土地制度赋予地方政府投资型主体职能,通过土地收益再分配机制形成政策乘数效应。当前亟待破解部分地方政府存在的路径依赖问题,需系统性提升政策工具运用能力。在存量房去化领域,保障房供给模式已具备转向收储机制的一定条件,其实施路径需突破三重障碍:市场化定价工具缺失引致的资产保值与去库存目标冲突,地方住建系统重开发轻盘活的职能惯性,以及商业地产转型的制度空白。可借鉴纽约硅巷经验推动非住宅功能转化,结合不动产投资信托优化存量资产流动。房地产市场正处于结构性调整阶段,房企分化重构趋势日益显著。政策导向将聚焦培育具备产品创新能力的优质企业,通过建立分类支持体系重塑好房子供给生态。融资机制创新的关键在于引导房企与地方平台公司构建轻资产运营+专项债融资协作模式,此举可有效改善金融机构对房企的信贷歧视问题。[详情] -

刘培林:提振经济急需一揽子国债政策

由清华大学中国经济思想与实践研究院举办的第49届清华大学中国与世界经济论坛于7月2日在线上播出。清华大学ACCEPT研究院首席研究员刘培林发布了下半年经济形势展望报告。报告总结,目前经济运行开始呈现了企稳的迹象,但仍蕴藏风险。问题背后症结在于“气滞血瘀”,即高地方债导致经济和金融运行存在卡顿,对此,解决方法急需一揽子政策,确切的说是急需一揽子更加积极的财政政策。刘培林提炼了一些官方发布的关键数据信息:第一,经济增速比去年下半年有所回升,但仍处于较低水平;名义增速低于实际增速;积极方面,产业升级推进,高技术产业、战略新兴产业,这些产业产出的增加速度比制造业整体水平要快,投资速度比整体制造业的速度快;消费有所复苏,背后有刺激政策支持,但也要意识到就业、房地产销售低迷,库存高位,房地产投资下降等问题。刘培林表示,财政政策和货币政策两个巴掌才能拍响。“没有财政政策配合的货币宽松有时候会导致金融风险,所以我们说急需一揽子财政政策。现在宏观政策导向是更加积极的财政政策,所以我们本着符合中央的导向,就是更加积极和适度宽松的货币政策配合起来,才能起到最大的效果。”他说。刘培林表示,报告有几点建议:第一[详情] -

KKR花长春:财政政策需要提升百姓的收入和对未来信心的预期

由清华大学中国经济思想与实践研究院举办的第49届清华大学中国与世界经济论坛于7月2日在线上播出。 KKR投资集团大中华区首席经济学家花长春参会并发言。花长春认为,外资秉持逐利原则,对中国资产是否看好取决于财政政策积极程度,若政策能提振老百姓信心,便会吸引外资回流。当前中国经济面临多重挑战,制造业受关税影响可能进一步承压,房地产交易与消费疲软,就业与收入下滑,经济增速可能会进一步下行。对此,政策根本上是要提升老百姓的收入和对未来信心的预期,特别是要解决年轻人就业问题以应对通缩,进而才能吸引外资。目前外资多为交易型资金,长钱对中国资产配置不足,但目前存在第三次的美元高估成为市场共识,历史上两次高估后均出现资金外流,此次美元资产外流方向取决于有无承接资产。若中国政策向好,资产崛起,美元资金可能加速流入中国,而且中国需以内需政策为主,而非依赖汇率。最后花长春提到,很多人将中国与30年前的日本经济相比,但中国与日本相比有三个特点和区别,一是中国人均 GDP 仅为美国 16%,未达日本人均GDP当年超美国的水平,二是中国面临绿色革命、AI 革命等新增长点且在全球具有竞争优势。三是中国经济体量大、潜[详情] -

鲁政委:国内市场存在企业国际化与资本市场机遇

2025年7月2日,清华大学中国经济思想与实践研究院(ACCEPT)举办的第49届中国与世界经济论坛在线上播出,主题为“2025年中期宏观论坛”。兴业银行首席经济学家鲁政委出席论坛并发言。鲁政委首先对中国融资现状与结构问题做出分析,他指出虽然目前信贷低迷但整体融资改善,当前信贷、M2及社融增速均处历史低位,虽与名义GDP增速基本匹配,但如果纳入境内外股权融资,实际企业融资状况优于表面数据。目前贷款需求下降主要有三大原因。第一,城投平台转向发债,房地产行业调整,显著减少银行贷款需求。第二,企业出海导致需求降低,由于国内企业加速全球化布局,投资重心转向海外,国内融资需求减弱。第三,中国经济结构转变,看待融资的思维也应该发生转变,应该看到信贷之外的东西,比如说权益融资的问题。国内大型企业由于跨境并购偏好股权融资而非贷款,中小型企业早期现金流无法覆盖贷款利息,信贷模式与成长周期不匹配,巴塞尔协议限制贷款展期,迫使企业依赖民间融资周转。鲁政委继而提到国内融资工具比较匮乏,过度依赖信贷,而美国等市场存在多样化融资方式,香港近期试点非股非债创新融资,但境内尚未合法化。目前银行风控模式转型,抵押品依赖[详情] -

金灿荣:中美关系由“美攻中守”转向“战略相持”

2025年7月2日,清华大学中国经济思想与实践研究院(ACCEPT)举办的第49届中国与世界经济论坛在线上播出,主题为“2025年中期宏观论坛”。中国人民大学国际关系学院教授金灿荣参会并发言。金灿荣指出,中美关系当前已由“美攻中守”转向“战略相持”,中国在国力增强、高端制造关键技术逐步突破的背景下,开始掌握主动权。美国虽仍是全球霸主,但综合控制力下降,其盟友关系和国内治理均出现不稳定因素。在全球格局层面,金灿荣指出世界正经历“百年未有之大变局”,表现为“东升西降”。中国、印度、东盟等新兴经济体快速崛起,而欧洲和日本相对衰退。未来中美关系总体可控,双方都更关注国内经济和社会稳定。金灿荣认为:当前国际形势虽复杂多变,但真正对中国构成重大冲击的“黑天鹅事件”可能性有限。全球局势的转变最终取决于中国国内的稳定与发展。经济若长期低迷,各类社会矛盾可能浮现。因此,中国的根本在于保持经济增长和内需稳定。[详情] -

厉克奥博:未来扩内需的政策还会加码

由清华大学中国经济思想与实践研究院举办的第49届清华大学中国与世界经济论坛于7月2日在线上播出。清华大学ACCEPT研究院常务副院长厉克奥博介绍了清华大学ACCEPT研究院发布的下半年经济形势的展望报告。 他指出,报告基于一系列当前现象,对未来政策的预期,给出了几条简单展望: 第一,未来扩内需的政策还会加码。重点指以旧换新政策还会加量扩围。扩围主要从手机、自行车等消费品扩展到服务业,因为服务业最能拉动收入增长,这一部分收入群体边际消费倾向较高,能够带动更多消费上涨。 另外,厉克奥博表示,报告预判下半年的股市总体乐观。中国股市经过了上一轮科技爆发,目前估值相对较低,下半年判断股市总体平稳,甚至能够继续冲击高点。 此外,对于房地产市场的基本判断是有望触底。今年北京、上海、深圳有望彻底打破限购的约束,房价有可能实现触底回升。另外房租回报率基本已经接近长期的国债回报率,长期来讲房子有一定的投资功能。 最后,中国经济见顶论破产,由于今年年初DeepSeek带来的这一波红利,让全世界的投资者们看到了在中美科技竞争博弈下,中国可以打破美国科技垄断的信心。[详情] -

祝宝良:财政政策要保持力度,明确改革方向

2025年7月2日,清华大学中国经济思想与实践研究院(ACCEPT)举办的第49届中国与世界经济论坛在线上播出,主题为“2025年中期宏观论坛”。国家信息中心原总经济师祝宝良出席论坛并发言。祝宝良表示,目前中国经济总体呈现企稳态势,但主要依赖政策托底,内生增长动力仍显不足。他指出,消费回升很大程度上依赖“以旧换新”等刺激政策,若无此类政策,消费增速或将回落至较低水平。房地产方面,在“三年保交楼”政策后,市场开始呈现部分回暖迹象,尤其是一线城市新房有所反弹,但二手房价格仍处于下行通道,整体尚未形成稳定趋势。他强调,当前经济运行中的物价持续下行反映出内需疲弱、信心不足,企业流动性紧张,资产负债表受损,若不通过更强财政手段干预,市场或难以自行修复。他还补充,外部环境的不确定性、进出口下降及中美摩擦仍是风险因素,报告中对内在“瘀滞”问题的分析虽详尽,但仍应补充外部影响。在理论层面,他提出需重新审视宏观经济理论,包括边际消费倾向下降、投资效率减弱、资产负债表衰退等,对症施策。此外,他强调财政政策要保持力度,明确改革方向,避免像日本一样陷入长期低迷。最后,他建议关注非住宅类不动产的去化与盘活,通过[详情]

-